Måde at betale betalingssystem. Online betalingsapplikation "WayForPay"

Så hvad skal du være opmærksom på, og hvilke nuancer du skal afklare med din eksisterende eller udvalgte partner for at acceptere online betalinger:

Spørgsmål 1: Hvad koster tjenesterne? Hvad betaler vi for?

Betalingsaggregatorsatsen består ofte af provisioner fra den bank, som betalinger behandles igennem, plus en kommission for yderligere muligheder, som betalingstjenesten skal levere. Naturligvis vil ingen råbe om deres omkostninger til masserne, men på grund af deres interesse i partnerskab, kan betalingsaggregatoren annoncere prisen på udstedelsen på individuel basis. Baseret på dataene kan du tale detaljeret om satsen for din online-forretning ved at vide, hvor meget klassisk behandling koster, og hvor meget yderligere tjenester koster.

Det skal tages i betragtning, at den kommission, som banker yder til betalingsaggregatorer, er "engros", dvs. Det er næsten umuligt for en almindelig netbutik at få en sådan takst direkte fra banken. Derudover udelukker samarbejdet med en bank direkte muligheden for at bruge en tjeneste, der kan give en virksomhed yderligere muligheder ud over klassisk behandling. Her skal du vælge enten du vil have en lavere pris for ydelsen, eller du vil have mere overskud.

Spørgsmål 2: Hvordan løses problemet med internetsvindel?

Ikke alle tjenesteudbydere tager spørgsmålet om onlinesvindel på sig, hvilket overlader problemet til onlinevirksomheder. Og heller ikke alle betalingsintegratorer har et sæt værktøjer, der effektivt kan forhindre svig uden at reducere konverteringen (der er ingen betalingsovervågningstjeneste, intet system til bekæmpelse af svig).

Ved kun at stole på anti-svindelfiltre kan du med klassisk behandling miste en hel del brugere, der kan være mistænksomme, når de behandler en transaktion, men ikke være svindlere. Ifølge statistikker kan næsten hver 5. betaling rejse mistanke i en klassisk antisvindelsag.

Spørgsmål 3: Hvordan udlignes betalinger?

Spørgsmålet her er, hvor stabilt arbejdet kan udføres af din betalingspartner. Hvis kunden indtastede alle betalingsoplysninger ved betaling, klikkede på "betal", og betalingen ikke gik igennem, kan dette være direkte relateret til bankens behandling af betalingen. I dette tilfælde skal du spørge, om det er muligt at implementere kaskadebehandling: når, hvis en betaling mislykkes gennem en betalingsgateway, vil transaktionen automatisk blive overført til en anden for at gennemføre betalingen.

For at løse problemet med betalingsgennemførelse på tidligere stadier - for eksempel hvis kortdata er indtastet forkert, eller hvis der ikke er tilstrækkelige midler på kortet - er det vigtigt at have løsninger, der kan bringe betalingen til ende. Det er som minimum nødvendigt at sikre, at brugeren automatisk får besked om problemet pr. brev. Derudover skal betalingsaggregatoren have en kompetent tilgang til forladte vogne.

Spørgsmål 4: 97 % konvertering? Hvordan sikres det?

Find ud af, hvilke værktøjer betalingsaggregatoren bruger til at opnå denne indikator. Vil din betalingstjenesteudbyder levere kaskadebehandling, hvilke filtre bruges i anti-svindelsystemet, hvilke løsninger er der til at bekæmpe forladte vogne, er det muligt at foretage en et-klik betaling ved hjælp af tokens?

Kun tilpasning af betalingssiden og brugersupport vil ikke give det konverteringsniveau, som betalingsaggregatoren hævder.

Spørgsmål 5: Hvad er "papir"-komponenten?

En god service bør ikke belastes med unødvendige dokumenter ved tilslutning. Den bedste mulighed er én kontrakt, når du starter arbejdet. Men det er vigtigt, at betalingsintegratoren ud fra behovene i din regnskabs- og økonomiafdeling kan levere det nødvendige sæt af afsluttende dokumenter (handlinger, fakturaer, afstemninger osv.).

Spørgsmål 6: Hvordan kan du reducere din økonomiske byrde?

Interaktionen mellem en virksomhed og en betalingsaggregator bør bygge på tillid, og problemløsning bør være omfattende og ikke begrænset til blot at levere funktionalitet til at acceptere betalinger på webstedet. Spørgsmålet om den økonomiske byrde ved at acceptere onlinebetalinger er individuelt for hver internetvirksomhed. Giv derfor udtryk for en liste over problemer, der udgør din økonomiske byrde (f.eks. forlig med flere sælgere eller partnere, der er repræsenteret på dit websted).

Spørgsmål 7: Hvor meget har en internetindkøber brug for din virksomhed?

Er din betalingspartner klar til at tilpasse sig dine forretningsbehov og foretage forbedringer? Og hvor hurtigt vil løfter blive indfriet? Dette er ikke alle finesserne i verden af internetbetalinger. Hvert provokerende spørgsmål til betalingstjenesteudbyderen bør formuleres baseret på din online-forretnings særlige forhold og behov.

Har du bemærket en fejl? Vælg det og klik Ctrl+Enter at lade os vide.

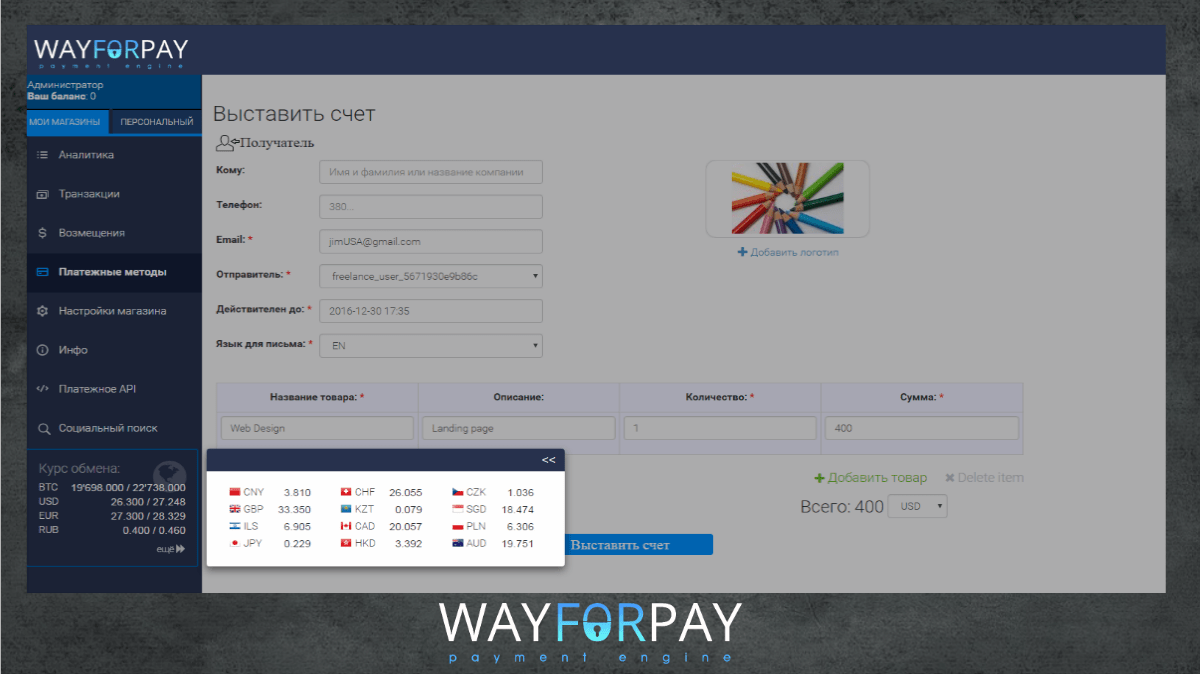

Du kan spore betaling for udstedte fakturaer på din personlige WayForPay-konto; du kan også oprette meddelelser ved vellykket betaling af en faktura via SMS eller e-mail.

Freelanceren udfylder sine data én gang, så når du opretter en faktura til betaling, skal du kun indtaste e-mail, angive fakturaparametrene (service, pris, valuta) og vælge sproget på brevet.

Når du genererer en faktura, er 16 valutaer tilgængelige.

Udover fakturaer kan en freelancer selvstændigt oprette betalingsknapper og indsætte dem på sin hjemmeside/blog mv. Denne mulighed for at acceptere betalinger er mere acceptabel for dem, der har faste priser - for eksempel en pakke af freelance-tjenester med en vis pris. Knappen oprettes på din personlige WayForPay-konto. Efter at knappen er installeret på siden, vil betaling ske som ved et almindeligt online køb, når du klikker på "køb" knappen. Betalingsmuligheden giver dig mulighed for at forbinde betalingsaccept til din hjemmeside uden langvarige integrationer.

Betalinger fra udlandet

WayForPay Freelance-løsningen giver freelancere mulighed for nemt at acceptere betalinger fra udenlandske kunder fra hvor som helst i verden (de fleste betalingstjenester blokerer betalinger fra udenlandske kort).

Tjenesten accepterer betalinger med Visa/MasterCard-kort fra ethvert land, og der anvendes kompetent håndtering af de risici, der opstår under disse operationer.

Pris

Kommissionen opkræves kun for vellykket betaling - 2,5%. Der er ingen skjulte gebyrer. Ingen tilslutningsgebyrer, ingen månedlige gebyrer, ingen gebyrer for udbetalinger. Der er ingen grund til at udstede et specielt kort - overførslen kan krediteres kortet på enhver ukrainsk bank eller anfordringskonto.

Konvertering

Det er ideelt for en freelancer at acceptere betaling i fremmed valuta, men inden for rammerne af ukrainsk lovgivning er betaling kun mulig i Hryvnia.

I WayForPay debiteres og krediteres midler i Hryvnia, uanset i hvilken valuta fakturaen blev udstedt. Derfor skal du, når du overfører penge fra et udenlandsk kort, tage højde for den valutakurs, som konverteringen finder sted til.

Du kan overvåge valutakursen, når du udsteder en faktura på din personlige konto for tjenesten.

Hvorfor WayForPay Freelance

WayForPay Freelance er en løsning, der gør det muligt for freelancere at fokusere så meget som muligt på at gennemføre ordren, og WayForPay tager sig af alle spørgsmål i forbindelse med at modtage betaling. Den 24/7 supportservice hjælper kunder med at betale og løser problemer, når der opstår betalingsproblemer. Kunden vil være i stand til at betale for fakturaen umiddelbart efter modtagelsen af linket, uden at udsætte betalingen. Det tager ikke mere end 1 minut at oprette en faktura. En freelancer kan kontrollere alle betalinger på sin personlige konto.

I dag accepterer mere end 1.300 freelancere allerede betalinger ved hjælp af WayForPay Freelance-løsningen.

Hurtig start

For at begynde at acceptere betalinger gennem WayForPay skal en freelancer registrere sig i tjenesten. Registrering er automatisk. Efter at have udfyldt dataene og tilknyttet dit kort eller nuværende konto, kan du aktivere din konto og acceptere betalinger.

En freelancer skal, for at løse problemet i forbindelse med at modtage betaling fra kunden, finde en passende metode til at overføre penge.

I dette tilfælde skal freelanceren give kunden sin faktura.

Du kan sende det via e-mail, SMS eller en hvilken som helst messenger. Betaleren, der følger dit link, vil blive ført til en sikker betalingsside. Ved at indtaste betalingsoplysninger vil han være i stand til at betale for freelancerens arbejde. Den præsenterede betalingsmetode ligner således almindelige køb i netbutikker.

For at spore betaling på fakturaer kan du bruge din personlige WayForPay-konto. Hvis betalingen lykkes, modtager betaleren en besked via besked eller e-mail.

Bekvem betaling

En freelancer bør kun udfylde de nødvendige felter én gang.

Seksten forskellige valutaer er tilgængelige til at generere en faktura.

Det er også værd at bemærke, at freelancere kan oprette en betalingsknap og placere den på deres ressource eller blog. Det er også muligt at koble en netbutik til et betalingssystem. Denne metode til at modtage betaling er meget praktisk med faste priser. Knappen oprettes ved hjælp af WayForPay personlige konto.

Ved at installere den præsenterede knap på webstedet kan du sælge varer eller tjenester ved blot at klikke på knappen "køb". Takket være betalingsknappen kan du acceptere betalinger uden langvarige integrationer.

Modtagelse af udenlandske betalinger

Takket være betalingstjenesten WayForPay kan du nemt modtage penge fra kunder fra andre lande. På denne måde vil dit arbejde eller din virksomhed give maksimal profit.

Til betaling kan du bruge plastikkort fra banker i ethvert land. Takket være et kompetent sikkerhedssystem kan du ikke være bange for risici.

Minimumsprovision

En vellykket betaling ledsages af en kommission på 2,5 procent. Vi garanterer dig, at du ikke vil støde på skjulte gebyrer. En anden væsentlig fordel ved systemet er, at der ikke er behov for at udstede et ekstra plastikkort.

På det ukrainske marked siden 2014. Efter et års arbejde med produktet besluttede vi at fortælle dig, hvad systemet kan, hvad fordelene er, og hvordan det kan være nyttigt for online-forretninger.

Hvad er fidusen?

Det er enkelt - vi har dannet produktet baseret på forretningsproblemer, når vi accepterer onlinebetalinger.Nutidens online shopper er ret krævende, især når det kommer til let køb. Derfor besluttede vi at være særligt opmærksomme på tokens og implementere muligheden for onlinekøb med 1 klik. Implementer desuden muligheden for sådanne køb på mobile enheder. I betragtning af, at omkring 12 % af brugerne anser købsprocessen på mobilen for at være ret lang, og yderligere 9 % bryder sig ikke om at udfylde en masse data på en mobilenhed, inklusive betalingsenheder (ifølge Barclays forskning fra "Future of M-Commerce” rapport) - vi besluttede, at muligheden for at foretage en betaling på en mobiltelefon med 1 klik vil være ret praktisk for brugeren og gavnlig for erhvervslivet.

Et sæt betalingsløsninger baseret på de særlige forhold ved online-forretning er også vigtigt. For eksempel er der efterhånden en del platforme, der fungerer som en slags mellemled mellem sælger og køber og opkræver en procentdel eller et nominelt gebyr for deres tjenester. Disse omfatter madleveringstjenester, der kan arbejde med flere restauranter og cafeer, platforme til salg af tøj og varer, der samarbejder med flere leverandører mv.

Hvad er problemet for virksomheder, når det kommer til at acceptere betalinger?

At:

- Platformen overtager hele betalingsstrømmen, og overfører derefter pengene til partnere, hvilket kan rejse spørgsmål fra skattemyndighederne om forholdet mellem omsætning og tjenestens endelige overskud.

- Tidsomkostninger til at foretage betalinger til partnere.

- Kommissionen for at acceptere betaling tildeles kun til tjenesten, når hovedparten af betalingen vedrører partneren og ikke til webstedet.

For markedet som helhed er der et andet problem - tilliden mellem sælger og køber på købstidspunktet. Nu løses spørgsmålet om tillid oftest ved "efterkrav", men tillid koster penge for køberen og er ikke altid en succes for sælgeren (hvis kunden ikke afhenter købet). Derfor besluttede vi at udvikle og tilpasse til markedet en service til at holde (spærre) midler på købers kort.

Hvorfor skabte de det?

Produktet blev skabt i en ustabil tid for landet.En krise er en periode, hvor nogle markedsaktører kan udvikle sig, mens andre tværtimod forlader markedet. At komme ind på markedet med et middelmådigt og svagt produkt var ensbetydende med en fiasko.

Derfor var dannelsen af servicemuligheder baseret på nytten og nødvendigheden af et specifikt område af internetforretning og ikke kun "til skue".

Hvad har du ellers gjort nyttigt?

Vi lægger særlig vægt på sikkerheden ved online betalinger for både købere og online virksomheder. Vi har udviklet vores eget anti-svindel-system - vi tilpasser systemet til hver virksomhed individuelt, derefter kontrollerer vi hver transaktion og tildeler betaleren et bestemt omdømme. Systemet har mere end 100 filtre, som betalingen passerer igennem. Analyse af alle systemparametre giver dig mulighed for at minimere niveauet af svigagtige transaktioner.Vi har skabt en løsning til kreditinstitutter, der gør online udlånsprocessen ikke mere end 15 minutter. Vi kigger i retning af social handel.

Faktisk er det "højt" at tale om særlige innovationer, der kan bringe væsentlige ændringer til online betalingsmarkedet. Vi forsøger blot at implementere det, der blev annonceret foran os, men aldrig så dagens lys. Da evnen til at implementere en tjeneste og implementere den under hensyntagen til en virksomheds behov er helt forskellige ting, der kan være nyttige for internetiværksætteri i varierende grad.

Refusioner er noget, som onlinevirksomheder står over for, når de arbejder med kunder. Moderne teknologier gør det nemt at implementere en refusion til en kunde, men jo større flowet af afkast i en virksomhed er, jo mere problematisk er det at arbejde med dem.

Når du arbejder med en god service til at modtage online betalinger, bør returfunktionen implementeres på din personlige konto. Hvis det er nødvendigt at foretage en refusion til køberen, skal netbutikken finde betalingen og sende en anmodning om refusion til kunden med et enkelt klik.

Hvis det ikke er hyppigt at arbejde med returneringer, er denne procedure helt acceptabel. Og hvis en virksomhed har meget salg og mange krævende kunder, så er det i dette tilfælde mere bekvemt for virksomheden at overveje at have penge på en kundes kort.

Holding (fra det engelske ord hold) er "frysning" af midler til beløbet for ordren på kundens kort, som ikke debiteres sælgers konto ved køb og ikke er tilgængelige for køberen i en vis periode.

Processen for et almindeligt køb og et køb med et "hold" kan vises som følger:

Ved et standardkøb trækkes pengene straks fra kundens kort. Ved køb med "hold" fryses beløbet i den påkrævede periode; efter bekræftelse fra sælger trækkes beløbet fra kortet.

I løbet af "holde"-perioden kan onlinebutikken kontrollere tilgængeligheden af varer på lageret, arrangere forsendelse til kunden og udføre en række andre procedurer for at placere en ordre. Efter at have sendt eller modtaget varerne af køberen (trods alt på leveringsstadiet kan varerne gå tabt af leveringstjenesten), kan onlinebutikken afskrive ordrebeløbet fra kundens konto. Hvis det ønskede produkt ikke er på lager, kan netbutikken desuden tilbyde et alternativ til en pris, der er lig med eller mindre end holdprisen, og forskellen låses automatisk op på kundens kort.

Hvilke problemer kan holde løse:

- Det tager tid at afklare tilgængeligheden af varer, hvis varerne ikke er på lager, kan sælgeren straks afkode ordrebeløbet.

- Kunden ønsker at returnere produktet

- Kunden købte 3 varer, 1 ønsker at returnere - gennemførelse af delvis tilbageholdelse af beløbet.

- Varen gik tabt under levering.

I WayForPay kan det at holde på en klients kort organiseres i op til 30 kalenderdage. Holdperioden fastsættes af netbutikken. Om nødvendigt kan holdeperioden gennemføres i en periode på mere end 30 dage.

Returnerer eller "bevarer" - hver virksomhed vælger en løsning, der er acceptabel for dem selv. Vi forsøgte at vise mulighederne for begge procedurer i dette materiale.